Hedging Mexican Hass avocado price with exchange-traded agricultural futures

Planteamiento del problema a resolver

Pregunta de investigación: ¿Se puede cubrir el precio del aguacate Hass con futuros agrícolas del CME y el NYMEX?

Planteamiento (1): El aguacate Hass como un no-commodity: Motivaciones económicas

- Aún si el aguacate Hass es un alimento básico en México y una fruta delicatessen en lugares como los Estados Unidos, Europa o Asia, no es una mercancía o commodity.

- La fruta experimentó una demanda exponencial fuera de México, contribuyendo significativamente al producto interno bruto (PIB) de Michoacán y de México.

- Según cifras oficiales del Gobierno mexicano, el valor agregado de la producción de aguacate representó el 3.58% del PIB de Michoacán y el 0.10% del de México, hasta 2022.

Planteamiento(3): Preguntas de investigación

SELGAMEX (u otra institución financiera) un organismo público mexicano, ofrece un precio mínimo a los productores de maíz, arroz, frijol o leche, y el Gobierno paga la diferencia entre el precio de mercado y el precio mínimo. Esto crea un impacto en los contribuyentes y en el presupuesto del Gobierno.

Planteamiento(4): Preguntas de investigación

- ¿Qué pasa si un organismo como SEGALMEX u otra institución financiera ofrece un precio mínimo a los productores de aguacate (o de otros productos básicos) comprando la posición de cobertura en los mercados de futuros?

- No hay futuros para no-commodities como el aguacate, ¿qué se puede hacer?

- ¿Qué pasa si se crea un “futuro sintético” mediante un portafolio de futuros de commodities como maíz, trigo, café o similares para replicar el precio del producto básico?

- Si el objetivo anterior es factible, ¿cuál es la efectividad de cobertura?

Nosotros realizamos una primera prueba para el precio del aguacate Hass en México

Metodología (1): datos de entrada y simulaciones de portafolios

Para realizar las simulaciones, es de interés establecer las siguientes suposiciones:

- La producción de aguacate cubierta se vendió en un período de una semana (t+1), cuatro semanas (t+4) y tres meses (t+12).

- Un agente público o privado (o intermediarios financieros) está interesado en ofrecer un precio de venta para la producción de aguacate (ofreciendo una cobertura de precio).

- Este agente equilibra la cobertura ofrecida comprando un portafolio óptimo (error de seguimiento mínimo) de los siguientes futuros agrícolas negociados en el CME y NYMEX:

- El futuro del cacao con vencimiento a 1 mes negociado en el CME.

- El futuro del café con vencimiento a 1 mes negociado en el NYMEX.

- El futuro del maíz amarillo con vencimiento a 1 mes negociado en el CME.

- El futuro del trigo con vencimiento a 1 mes negociado en el CME.

- El futuro del arroz en cáscara con vencimiento a 1 mes negociado en el CME.

- El futuro de la soja con vencimiento a 1 mes negociado en el CME.

- El futuro del azúcar con vencimiento a 1 mes negociado en el NYMEX.

- Los contratos de futuros anteriores se seleccionaron debido a su subyacente agrícola y porque estos siete contratos de futuros agrícolas se encuentran entre los más negociados en los mercados de futuros de EE. UU. (cifras mensuales de la CFTC).

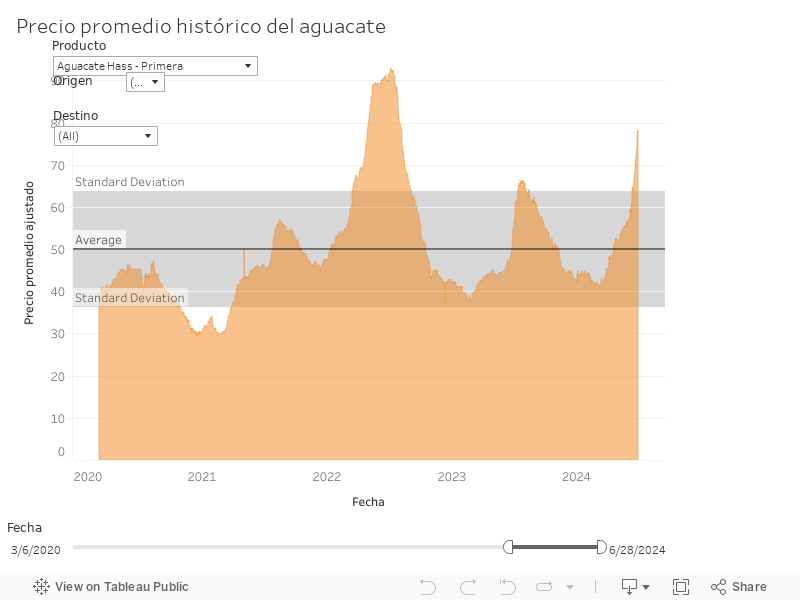

- Para estimar el portafolio óptimo con el error de seguimiento más bajo. El error de seguimiento se estimó como en (1), utilizando el rendimiento porcentual semanal del precio promedio del aguacate Hass de calidad suprema mexicano (aguacate Hass o aguacate en lo sucesivo). Este precio promedio semanal se estimó a partir de todos los precios registrados en los principales mercados de contado en México. Los datos provinieron del SNIIM (Sistema Nacional de Información e Integración de Mercados) del Gobierno mexicano.

- El precio del aguacate Hass (\(P_{avo,t}\)) se estimó en \(t\) con la media aritmética de todos estos precios registrados en \(t\).

Resultados

Eficacia de cobertura de los portafolios simulados: eficacia de cobertura: desempeño simulado

Eficacia de cobertura de los portafolios simulados: eficacia de cobertura: niveles de inversión históricos